今月の総資産額(2026年2 月)

資産の内訳

| 511,321円 | 2.17% | |

| 22,478,611円 | 95.43% | |

| 564,837円 | 2.40% | |

| 1,134円 | 0.00% |

資産総額: 23,555,903円

振り返り

今月は、数字だけを見ると総資産がやや減少する結果となりました。

ただし、これは浪費や想定外のトラブルによるものではなく、意図した資産移動と為替要因によるものです。

感覚的には「減った」というより、配置を組み替えた月という表現のほうが近いかもしれません。

特定口座から新NISA口座へ一括投資を実施

今月は、これまで特定口座で保有していた資産の一部を売却し、新NISA口座へ一括投資を行いました。

その結果、売却益に対して約37万円の税金を支払うことになり、

この税金分がそのまま総資産の減少として表れています。

税金を支払う瞬間は、何度経験しても気分がいいものではありません。

ただ、今後の運用で非課税枠を最大限活かせると考えれば、必要経費として割り切っています。

円高進行による評価額の目減り

もう一つの要因が、為替の影響です。

今月はレートチェックが行われたタイミングで円高が進み、

外貨建て資産の円換算評価額が下がりました。

為替で資産が減ると、「タイミングが悪かったのでは?」と考えてしまいがちですが、

長期で見ればこの上下は避けられないものです。

個人が為替や相場の動きを完璧に読むことはできません。

短期の増減に一喜一憂するより、保有し続けられるかどうかの方が重要だと改めて感じます。

今月の資産減少をどう捉えているか

今回の総資産減少は、

- 税金の支払いによる一時的な減少

- 為替要因による評価額の変動

この2点が主な理由です。

・生活費が増えたわけではない

・想定外の出費があったわけでもない

・資産配分の方針はブレていない

こうして整理すると、必要以上に不安になる要素ではないことが分かります。

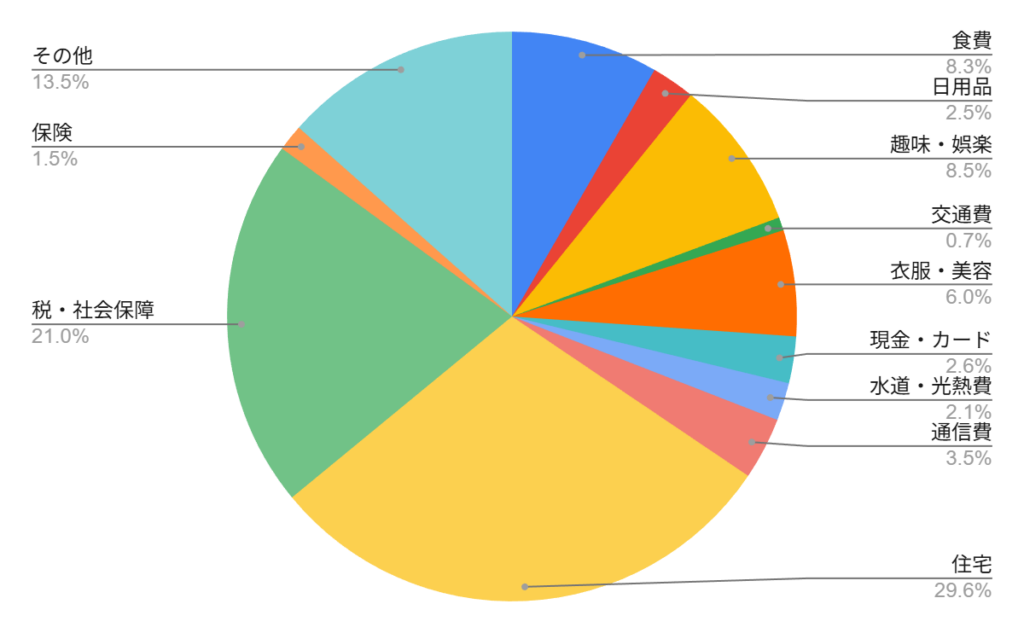

先月の支出(2026年1 月)

| 項目 | 金額 | 割合 |

| 食費 | 11,149円 | 8.34% |

| 日用品 | 3,305円 | 2.47% |

| 趣味・娯楽 | 11,429円 | 8.54% |

| 交通費 | 1,000円 | 0.75% |

| 衣服・美容 | 8,050円 | 6.02% |

| 現金・カード | 3,540円 | 2.65% |

| 水道・光熱費 | 2,876円 | 2.15% |

| 通信費 | 4,725円 | 3.53% |

| 住宅 | 39,591円 | 29.60% |

| 税・社会保障 | 28,092円 | 21.00% |

| 保険 | 2,000円 | 1.50% |

| その他 | 18,000円 | 13.46% |

総支出:¥133,757–

※電気代の引き落としが遅いので上記に+7000円掛かる予定

振り返り

1月特有のイレギュラー支出について

1月は年間を通して見ても、通常月とは支出構造が少し変わる月です。

今月はお正月ということもあり、お年玉の支出が発生しました。

これは毎月発生する固定費ではないため、家計管理の観点では「一時的なイベント支出」として捉えています。

金額としては決して小さくありませんが、

あらかじめ想定できる支出であり、精神的な負担はありませんでした。

市民税を前倒しで支払った判断

支出が少なそうな月に、将来の支払いを前倒しするのは家計管理上かなり有効です。

1月は全体的に支出が抑えられそうだったため、

本来は2月支払い期日の市民税を1月に前倒しで支払いました。

これにより、

- 2月のキャッシュアウトを軽くできる

- 「来月の支払いが確定している」という心理的ストレスを減らせる

というメリットがありました。

☑ 支出が少ない月に前倒し

☑ キャッシュフローの平準化

☑ 精神的な余裕を確保

セミリタイア後は、こうしたお金と気持ちの両方を軽くする判断が意外と重要だと感じています。

食費が大きく抑えられた理由

その一番の理由は、

自宅でラーメンを作るようになったことかもしれません。

外食やコンビニに頼らず、

- 乾麺・生麺をまとめ買い

- スープや具材を自分で調整

することで、満足度を下げずにコストを下げられました。

「節約=我慢」ではなく、

楽しみながらコストを下げられる形を見つけられたのは大きな収穫です。

全体評価:目標オーバーだが「理想的」な支出

「目標オーバー=失敗」なのか?

今月は結果だけを見ると、

支出は目標をややオーバーしています。

ただし中身を見ると、

- お年玉(季節要因)

- 市民税の前倒し

- 法事関連(イレギュラー)

と、理由がはっきりした支出ばかりでした。

✔ 無駄遣いではない

✔ 将来の負担を減らす支出

✔ 生活満足度を下げていない

これらを踏まえると、

数字以上に「理想的な支出バランスだった月」だったと感じています。

月単位で一喜一憂せず、

数か月スパンで見て家計が安定しているかを重視していきたいところです。

コメント